2022 fut l’année de son rebond. 2023 restera celle de la consolidation de ses performances, sur toutes ses gammes et destinations. Selon les premières données annuelles publiées, produites par MKG pour Alliance France Tourisme, le secteur a vu son RevPar augmenter de près de 15% par rapport à 2022 et de 25% par rapport à 2019, en raison surtout de la hausse de ses prix moyens (+11 % vs 2022), supérieure aux impacts de l’inflation sur ses coûts d’exploitation. Le taux d’occupation progresse significativement (+2,5 points) mais reste le seul indicateur en retrait sur 2019.

Une des ouvertures les plus remarquables de l’année 2023 à Paris, L’hôtel La Fantaisie, du groupe familial Leitmotiv, est situé au 24 de la rue Cadet dans le 9ème, sur l’emplacement d’un ancien hôtel rasé, hormis sa façade. Ce 5 étoiles de 73 clefs dont 10 suites, se singularise par une superbe décoration intérieure signée Martin Brudnizki et un restaurant gastronomique, le Golden Poppy, imaginé par la cheffe étoilée Dominique Crenn, dont la veranda donne sur un jardin hâvre de paix. Photo : Jérôme Galland.

Dominique Marcel, président de l’Alliance France Tourisme (*)

« Ces performances sont une très bonne nouvelle pour notre secteur. Il est néanmoins important de rappeler que ces évolutions se font dans un contexte inflationniste qui touche les coûts de personnel, les matières premières et les énergies.

Ainsi ,si les performances ont tout pour nous réjouir, les marges quant à elles doivent être préservées pour la pérennité de nos activités. »

Vanguélis Panayotis, CEO, MKG Consulting

« Après un solide rebond post COVID, qui confirme la solidité des fondamentaux du secteur et rappelle l’attractivité du marché français, nous devrions voir sur 2024 et 2025 une phase de normalisation de l’activité. »

(*) Alliance France Tourisme est un club de réflexion et de lobbying regroupant une vingtaine de grands acteurs tourisme français : Accor, ADP, Disneyland Paris, Kering, Louvre Hotels group, groupe Pierre & Vacances Center Parcs, Lafayette, Barrière, Homair, SNCF, Viparis…

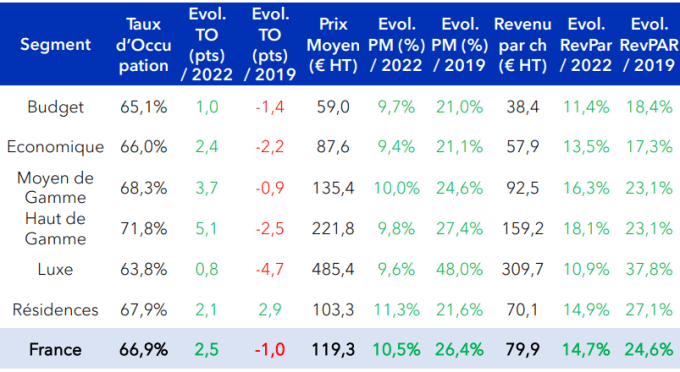

Fréquentation, prix moyens et RevPar au rendez-vous de toutes les gammes

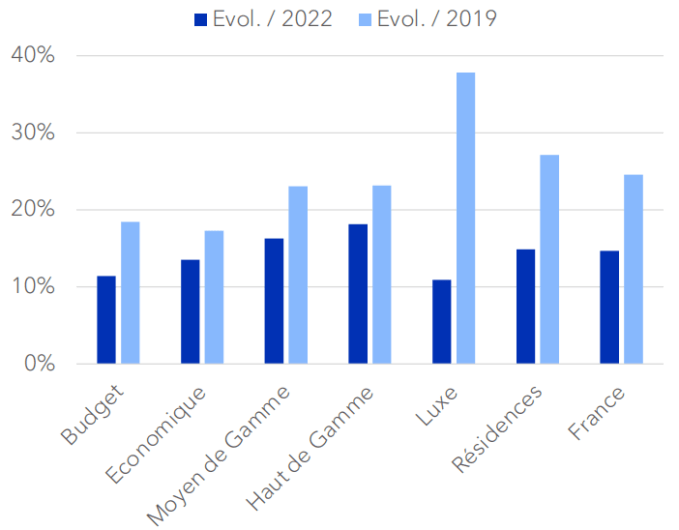

Pour les hôtels, les plus fortes progressions, tant pour l’occupation que pour les revenus, sont à porter au crédit des segments Moyen de Gamme et Haut de Gamme.

Le Luxe, toutefois, fait encore mieux pour la comparaison 2023-2019 des prix moyens (+48 %) et du RevPar (+37,8 %). Toutefois, ce segment qui fut le plus touché en 2020 et 2021 par la crise sanitaire, avec la volatilisation de ses clientèles internationales, reste celui qui affiche le retard de fréquentation le plus important par rapport à 2019 (-4,7 points).

Enfin, les résidences de tourisme (de l’échantillon MKG) sont les seules à afficher en 2023 un taux d’occupation supérieur à leur niveau de 2019.

Les TO des segments hôteliers restent toujours en retrait par rapport à cette année référence. Mais l’écart négatif n’est plus que de 1 point. Alors qu’il atteignait 7 points en 2022.

Sources : Alliance France Tourisme x MKG Consulting

Sources : Alliance France Tourisme x MKG Consulting

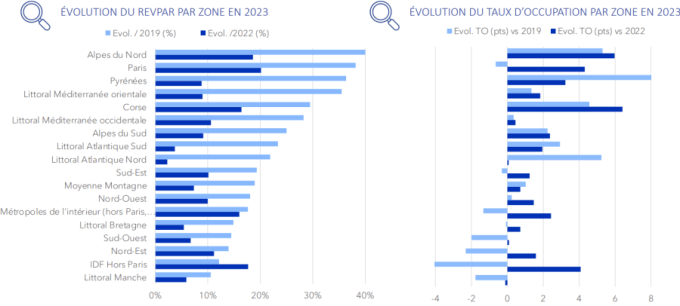

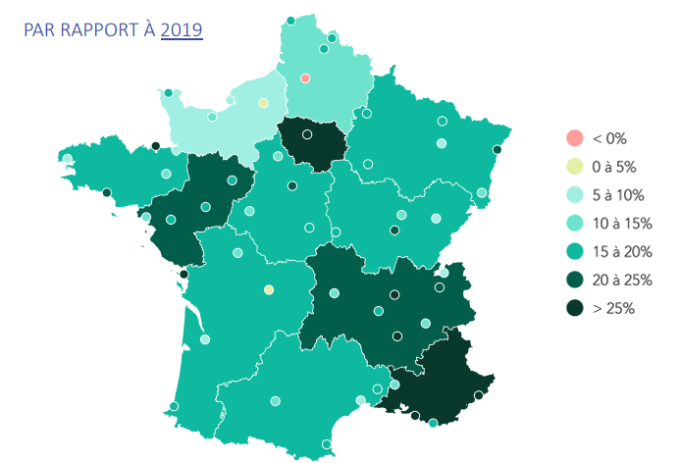

Hausse des RevPar sur tous les territoires, mais des retards encore de fréquentation sur 2019

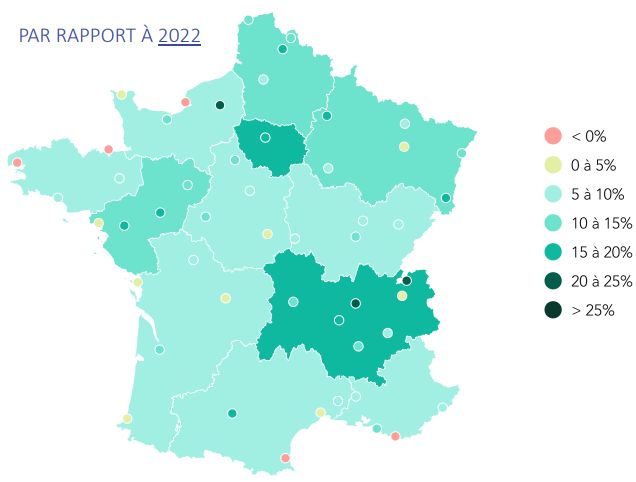

Provence-Alpes- Côte d’Azur (+31,9 %), Île-de-France ( +28,5 %) et Auvergne Rhône-Alpes (+23,9%) affichent les les plus belles progressions de RevPAR. MKG note que la région Capitale rebondit plus fortement en 2023, avec une reprise plus tardive.

Mais contrairement à Aura et Paca, elle reste encore bien en-deça de sa fréquentation de 2019. C’est aussi le cas des territoires du littoral Atlantique, du Nord-Est et du Sud Ouest. Egalement de la Manche, mais MKG précise que 2019 fut une année exceptionnelle pour ce territoire en raison des événéments marquant les 75 ans du Débarquement allié de juin 1944, lors de la Seconde Guerre mondiale.

Sources : Alliance France Tourisme – MKG Consulting

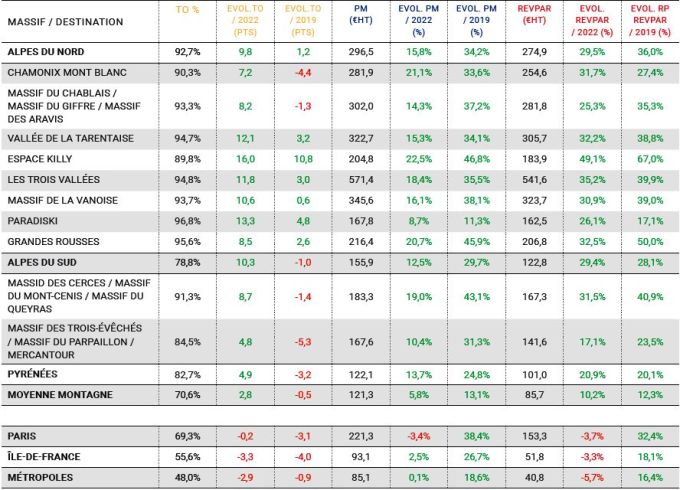

Des vacances de Noël record à la montagne, grises mines en villes

Hôtels et résidences des stations nord-alpines sont à la fête. Avec des taux d’occupation supérieurs à 90 %. Et dans une majorité de stations (à l’exception de Chamonix Mont Blanc) en progression tant sur 2019 que sur 2022. Prix moyens et RevPar affichent des progressions à deux chiffres.

Bonnes performances également pour les établissements situés dans les Alpes du Sud et les Pyrénées. Leur fréquentation reste toutefois inférieure à leur niveau de 2019.

La moyenne montagne, qui a pâti de conditions d’enneigement moins favorables, affiche pourtant des niveaux de prix et de RevPar supérieurs à ceux de 2019 et 2022. Sa fréquentation progresse également de 2,8 points par rapport de 2022 (-0,5 point d’écart avec 2019). A un niveau toutefois au dessous (71 %) de celui de ses consoeurs alpines.

A Paris, sur sa région et dans les grandes métropoles, la fréquentation a un peu baissé par rapport à 2022 et reste en-deça de 2019. Leurs prix moyens n’ont pratiquement pas évolué. Ils n’ont donc pas absorbé l’inflation. Ils ont même baissé à Paris. Du coup, les RevPar ont reculé en comparaison de 2022.

Pour la suite de la saison d’hiver 2023-2024, la destination montagne reste sur une pente ascendante. Le niveau des réservations pour les semaines à venir est très encourageant, juge MKG.

Activité des hôtels et résidences de tourisme pendant les 2 semaines de vacances de Noël

Sources : Alliance France Tourisme x MKG Consulting