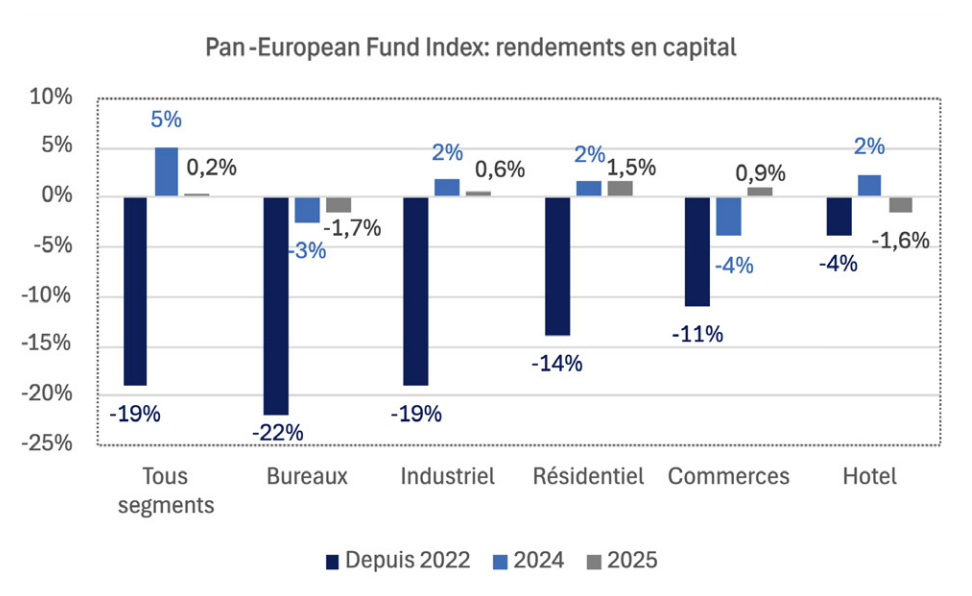

Rétrospectivement, la baisse des rendements en capital depuis le pic de 2022 n’aura été que de 4% contre 19% pour les autres classes d’actifs. Les facteurs explicatifs de cette moindre perte en capital et du redressement enregistré depuis 2024, sont simples : un rebond de la demande et une croissance des prix par chambre en termes réels supérieure à l’inflation ces dernières années ; de facto une croissance des revenus qui compense la hausse des taux d’intérêt, via un effet numérateur du cash-flow supérieur à l’effet dénominateur. Le secteur hôtelier semble disposer du graal de la rentabilité courante.

La croissance du revenu ou la règle d’or de l’allocation d’actifs

D’une manière générale, la prise de conscience, qu’en univers de taux d’intérêt plus élevé, par rapport au dernier cycle immobilier favorisé par le Quantitative Easing, la croissance du revenu devient le principal levier de performance pour les investisseurs. Cette croissance du revenu modifie de facto la perception du secteur de l’hôtellerie et l’appétit pour la classe d’actifs. L’hôtellerie est devenue plus mainstream, soit classique, car paradoxalement, dans un univers macroéconomique plus empreint d’incertitudes, la classe d’actifs, paraît désormais moins volatile que par le passé.

En effet, de manière plus opérationnelle, l’accélération des changements structurels dès 2020 puis 2022 via un travail hybride dopant la demande le lundi et vendredi des capitales lifestyle et autres spots, expliquent en partie la moindre volatilité des taux d’occupation comparativement à l’avant crise sanitaire. La notion de lifestyle est aujourd’hui un concept à part entière