Le gouvernement a engagé sa responsabilité pour la 13ème fois (le fameux article 49.3), ce mercredi, en vue de faire adopter plus rapidement la première partie du Projet Loi de Finances 2024 (PLF 2024); c’est-à-dire, celle concernant les recettes de l’Etat. Si ce projet contient de très nombreuses dispositions fiscales, l’abattement sur les locations de tourisme semble y trouver un début de clarification quant à son devenir… Les meublés de tourisme classés “3 étoiles et plus” sauveraient, au final, leurs avantages fiscaux …

Même si le PLF 2024 n’est pas encore définitivement voté (et qu’il reste encore des débats au Sénat et des aller-retours entre les deux chambres parlementaires, voir plus bas), les amendements votés ces jours-ci, et l’usage du 49.3 qui a mis fin aux débats, devraient soulager les propriétaires de gîtes et de maisons d’hôtes.

Après plusieurs mois d’expectatives, les propriétaires savent désormais à quelle sauce ils risquent d’être “mangés” en 2024. En effet, après l’approbation du PLF 2024 suite au recours du 49.3, il a été arrêté les dispositions suivantes :

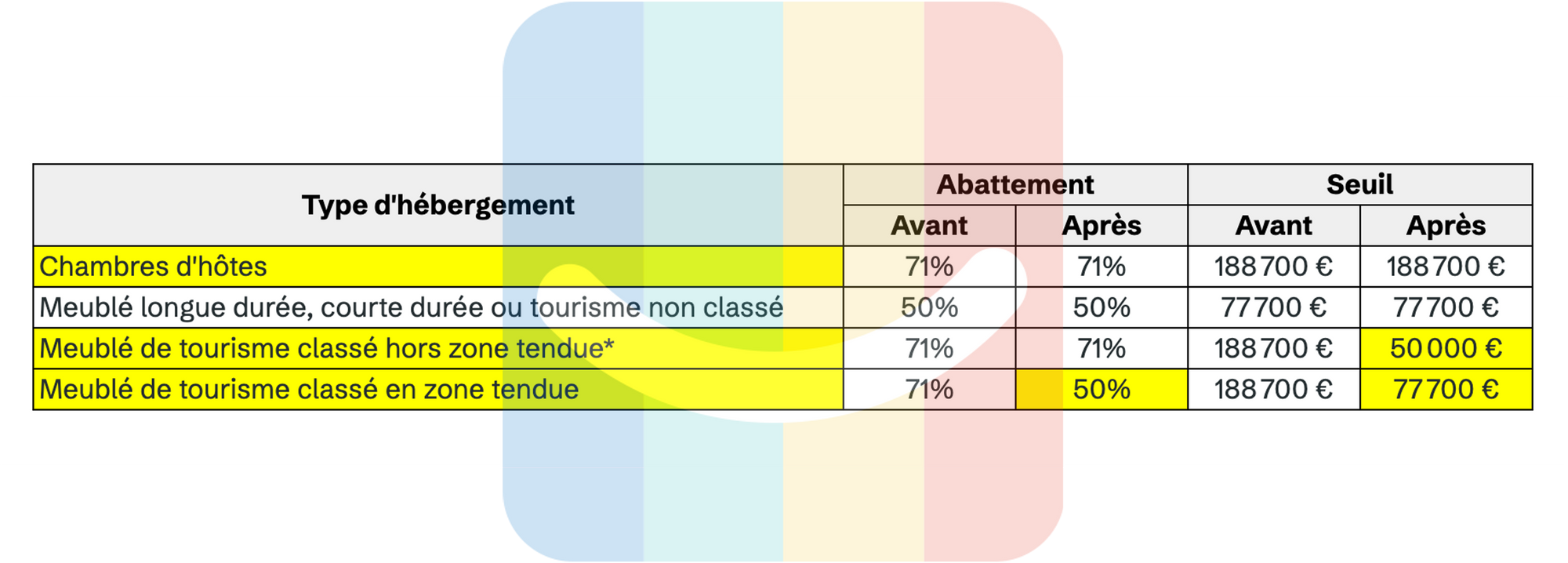

- Fin du seuil spécifique (chiffre d’affaires inférieur à 188.700 €) pour le régime micro-BIC pour les locations de locaux classés meublés de tourisme et, donc comme annoncé, remplacement de ce seuil par celui déjà applicable aux locaux meublés “classiques”, 77.700 €.

- Abaissement du taux d’abattement forfaitaire pour frais pour les meublés classés de tourisme qui se voient appliquer le taux applicable aux meublés classiques, soit 50% au lieu de 71% …

- Cependant, les parlementaires et le gouvernement ont maintienu l’abattement de 71% pour les meublés classés de tourisme en zone rurale dont le chiffre d’affaires n’excède pas 50.000 €.

Si ce texte allait jusqu’au bout, en l’état, il réduirait donc le champ d’application de l’abattement actuel des meublés de tourisme classés et des chambre d’hôtes (soit de 71% pour tout revenu jusqu’à 188 700€) au seul bénéfice des meublés de tourisme classés hors zone tendue et toujours pour les chambres d’hôtes indépendamment de leur zone d’implantation.

Ces dispositions ne devraient pas trop bouger d’ici la fin des débats parlementaires (Assemblée et Sénat) prévus, au plus tard, pour les vacances de Noël. Cependant, il n’est pas dit que des ajustements soient proposés dans la droite ligne de ce qui avait été discuté et adopté en commission des finances.

Ainsi, le premier amendement voté (et proposé par les députés du groupe Horizon et apparenté) disposait que “la location d’un bien immobilier meublé de courte durée ou d’un meublé de tourisme non classé ou classé moins de 3 étoiles doit ouvrir droit à un abattement de 30 % des revenus locatifs jusqu’à 15.000 euros”.

Tandis que “la location d’un bien immobilier meublé de tourisme classé au moins 3 étoiles, d’un gite rural ou d’une chambre d’hôtes doit ouvrir droit à un abattement de 60 % jusqu’à 100 000 euros”.

Avantage aux gîtes et maisons d’hôtes

Selon les parlementaires de la majorité, cet amendement vise donc “à maintenir un avantage pour les meublés classés (3 étoiles minimum en l’état actuel des critères de classement) pour inciter à une montée en gamme des locations de vacances et ne pas tarir l’offre dans les territoires touristiques”.

Il semble donc, qu’au terme des premiers débats parlementaires, même si de nombreuses demandes (notamment, en provenance du Sénat, voir notre article) militaient pour une réduction drastique de l’abattement fiscal (voir plus bas) qui touche les “meublés tourisme”, le coup de rabot final soit plus doux qu’annoncé. Du moins, au niveau de l’Assemblée Nationale et avant la première lecture du projet au Sénat dans les prochains jours.

Dans les zones “tendues”

La fiscalité des meublés est bel et bien une science à part entière qu’il n’est pas très facile de maîtriser tant les nuances sont ténues. En matière de fiscalité, en effet, on distingue souvent les deux grands acronymes que sont LMP ou LMNP pour, respectivement, “Loueurs en Meublés Professionnels” et “Loueurs en Meublés Non Prodessionnels” … qui concernent plus particulièrement, par abus de langage, les “locations de vacances”.

En fait, le terme le plus (techniquement) approprié serait celui de “logement meublé à destination de la clientèle touristique” et, plus encore, celui de “meublé tourisme” qui est bien le seul terme employé dans les débats actuels sur la fiscalité de 2024 … En tout état de cause, si la loi devait être promulguée dans son état actuel, elle concernera l’imposition des revenus 2024 déclarés en 2025.

Selon le nouveau dispositif fiscal, tous les logements meublés (de tourisme ou non) n’excédant pas 77 700€ de loyers charges comprises seraient donc éligible au régime micro-BIC avec un abattement forfaitaire de 50%.

Pour les meublés de tourisme “hors zone tendue”, ces derniers pourraient bénéficier d’un abattement supplémentaire de 21% jusqu’à 50 000€ de chiffre d’affaires. Dans le cas où le seuil de 50 000€ serait dépassé, le propriétaire ne pourrait pas bénéficier de l’abattement supplémentaire de 21%: il resterait donc “scotché” à un abattement de 50%.

En l’état actuel des décisions, au-delà de ces nouveaux seuils (s’agissant d’un propriétaire de meublé de tourisme en zone tendue), ce dernier basculerait obligatoirement au régime réel; ce qui n’est pas forcément une mauvaise nouvelle pour les propriétaires astucieux qui pourraient y trouver l’occasion de réaliser quelques économies fiscales.

Reste à savoir ce qu’est une “zone tendue”. Selon le gouvernement, il s’agit de “zones géographiques se caractérisant par un déséquilibre important entre l’offre et la demande de logements”. Probablement que les prochains débats permettront de mieux préciser cette notion …

Un parcours parlementaire chaotique

- 27 septembre 2023: présentation du PLF en conseil des ministres (aucune mention particulière ne concerne les loueurs en meublé),

- 12 octobre 2023 : à l’Assemblée, pleuvent les amendements, en provenance de la commission des finances. Le premier d’entre eux (n°I-CF2778) exige la réduction des avantages fiscaux des LMNP au régime du micro-BIC (Bénéfices Industriels & Commerciaux), en faisant fondre les seuils de moitié et le taux d’abattement de 50% à 40%, voire 30% pour les meublés de tourisme classés moins de 3 étoiles.

- 12 octobre 2023 (toujours …) : Deux autres amendements (n°I-CF2975, n°I-CF2789) proposent d’harmoniser les régimes de plus-value applicables aux biens immobiliers quelque soit leur mode de gestion (location nue, LMP, LMNP …), sans préciser, cependant, si les “meublés tourisme” étaient concernés par cette harmonisation,

- 15 octobre: le gouvernement fait sien les amendements et les restreint aux seuls “meublés de tourisme” en affirmant ne pas vouloir alourdir la fiscalité des logements permanents.

- 17 octobre : Après la commission des finances, le PLF arrive en discussion en séance pléinière à l’Assemblée Nationale,

- 18 octobre: le PLF est soumis via l’article 49 .3 qui, du coup, engage la responsabilité du gouvernement.

- Prochaines étapes: Après l’Assemblée, le texte sera exposé, en première lecture au Sénat qui, lui-même, y apportera de nombreux amendements et s’en suivront de nombreux aller-retours entre les deux chambres jusqu’à son adoption finale, au plus tard le 31 décembre 2023.